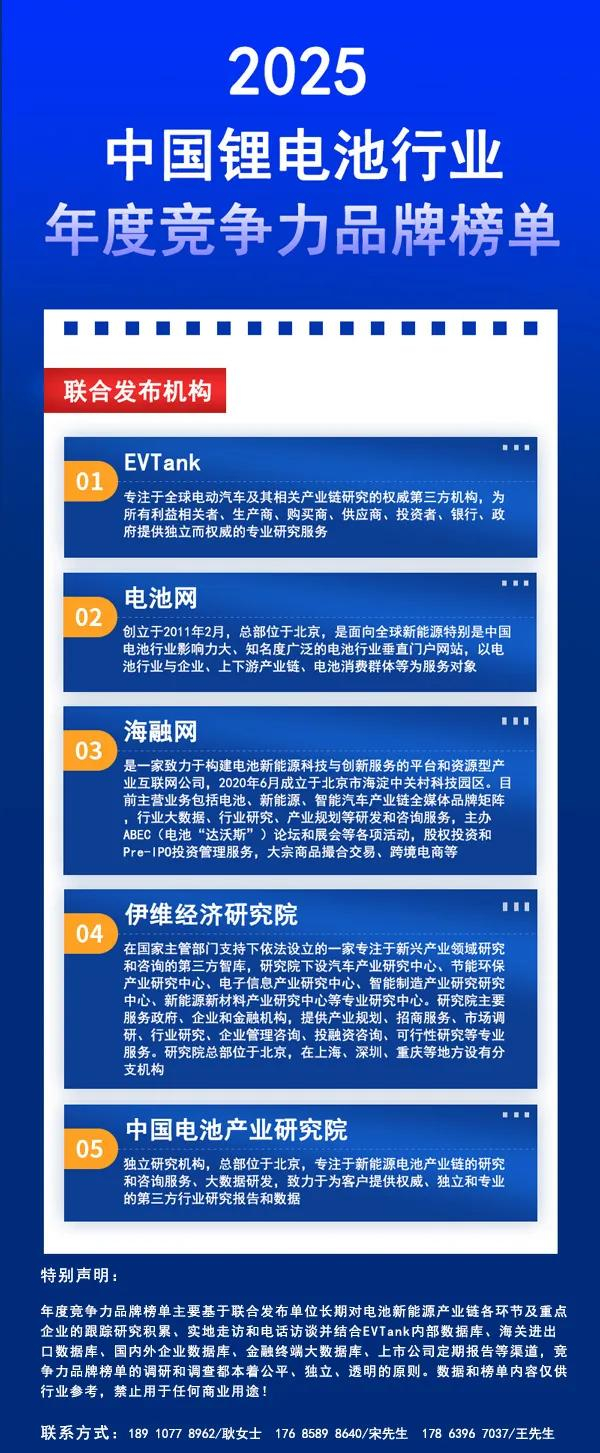

(来源:我的电池网)

【编者按】10月12日,由EVTank、海融网(hirohida.com)、电池网(itdcw.com)、伊维经济研究院、中国电池产业研究院等联合发布的2025年度电池新能源行业竞争力品牌榜单正式出炉。该竞争力榜单于ABEC 2014论坛上首次发布,现已连续发布12届。

“不惟一规模、不惟一产能、不惟一体制”是该榜单多年来坚持的重要评价原则。通过产能情况、产销数据、客户结构、财务状况、盈利能力、综合口碑、公司信用、产品品质、技术实力、经营机制、媒体披露等多维度指标构建全面的企业竞争力评价模型,并结合专家评定等定性指标最终筛选出各细分领域产业链十强企业名单。

2025年度的榜单,研究工作组主要对2025年以来中国国内电池新能源产业链,包括正极材料、负极材料、隔膜、电解液、动力电池、储能电池、新能源乘用车及充电桩运营服务企业等八个细分领域,以及钠电池及固态电池两条新兴技术路线进行了研究与评定,目的主要是从多维度客观评价产业链企业的中长期核心竞争实力,通过数据分析和研究挖掘真正具备长期投资价值的企业,为地方政府、投资机构、产业链企业、学术机构等筛选合作对象提供参考。

2025年中国锂电池行业电解液年度竞争力品牌榜单

1、广州天赐高新材料股份有限公司

竞争力品牌:№1

企业简介:天赐材料(002709)成立于2000年,2014年在深交所上市。公司拥有电解液产能约86万吨,六氟磷酸锂折固产能约11.2万吨/年。同时,围绕电解液和磷酸铁锂电池关键原材料产品,公司还配套布局六氟磷酸锂、新型电解质、添加剂、磷酸铁、碳酸锂加工以及锂辉石精矿等关键原料的生产能力。另外在固态电池材料领域,公司布局硫化物及氧化物固态电解质路线,并推动中试线的建设。公司客户覆盖宁德时代、LGES、比亚迪、ATL、松下、三星SDI、AESC、特斯拉等头部电池企业。2025年上半年,公司电解液出货量约31万吨。

上榜理由:天赐材料凭借技术创新、产能规模、产业链纵向一体化和横向产业协同构建公司竞争优势,2025年上半年出货量同比提升57%,稳居全球榜首。公司垂直整合能力覆盖六氟磷酸锂、LiFSI、添加剂等电解液关键原材料,单位产能投资成本及生产成本均显著低于行业平均水平。另外,公司布局了国内广州、九江、天津、宁德、宜春及海外摩洛哥、美国等多个产能基地,持续构建全国性及重点国际区域战略供应系统,提升柔性交付能力,其中美国电解液项目持续推进相关建设工作落地;摩洛哥项目完成当地投资协议的签署,并进入项目详细设计环节。技术研发方面,公司硫化物固态电池电解质、新型锂电池电解液材料等新技术上,均完成了技术储备和专利落地,有望为公司创造新的业绩增长点。

2、深圳新宙邦科技股份有限公司

竞争力品牌:№2

企业简介:新宙邦(300037)成立于1996年,公司拥有电池化学品产能约56万吨,在建产能约62万吨,其中国内生产基地主要分布惠州、江苏、福建、湖南、湖北、天津、重庆等省市;海外版图延伸至波兰、美国、日本、韩国、马来西亚、新加坡等国家,涵盖锂离子电池电解液、添加剂、新型锂盐、碳酸酯溶剂、超级电容器化学品、一次锂电池化学品、钠离子电池化学品、固态电池化学材料等。目前,公司电解液现有产能30万吨/年,客户覆盖宁德时代、亿纬锂能、比亚迪、比克电池、珠海冠宇等国内知名锂电池企业,同时深度绑定海外LGES、SKOn、松下、三星SDI等客户。2025年上半年,公司电解液出货量约12万吨。

上榜理由:新宙邦以全球化和高端化双引擎突围,构建了完善的全球产业网络,其中波兰基地现有产能6万吨,二期扩产项目有序推进。公司子公司马来西亚1号工厂顺利完成首批交付。技术研发方面,公司开发出高镍硅碳,高压钴酸锂硅碳、凝胶电解质、钠离子电池电解液、长寿命宽温低成本磷酸铁锂电解液、固态电解质及多功能添加剂等新产品。另外,新宙邦深度融合ESG理念,从生产工艺到产品应用,全方位融入绿色技术,自主研发的高性能电解液添加剂突破高能量密度电池的稳定性与环保瓶颈,获多项专利认证;首创聚合物固态电解质专利,显著提升电池安全性及充放电效率,推动电动汽车与储能领域技术迭代,持续巩固了公司的全球化竞争地位。

3、香河昆仑新能源材料股份有限公司

竞争力品牌:№3

企业简介:昆仑新材成立于2004年,电解液现有年产能18万吨,分布在浙江湖州和四川宜宾。另外,公司海外布局也同步推进,目前匈牙利基地正处于建设阶段,进一步完善全球化布局网络。公司目前主要产品为液态电解液,除此之外,昆仑新材在固态电解质、钠离子电池电解液等方面也有前瞻性的布局。目前公司已与包括宁德时代、远景动力、正力新能、亿纬锂能、新能安、星恒电源、赣锋锂电、瑞浦兰钧、SK On、海辰储能、力神电池等企业建立了长期稳定的合作。2025年上半年,公司电解液出货量约为4.6万吨。

上榜理由:近年来,昆仑新材秉持贴近电池客户进行配套布局的经营理念,既保证了产品品质,同时有效控制成本。公司以技术、产品和服务优势与众多一、二线电池企业建立了长期稳定的合作关系,出货量大幅提升。技术研发方面,公司在固态电解质领域已与国内外多家下游客户展开深度合作,其硫化物电解质已实现送样,氧化物电解质预计2025年四季度实现量产。另外,公司钠离子电池电解液已实现批量供货。海外布局方面,公司欧洲匈牙利工厂已正式动工,预计2026年底投产,并且考虑布局东南亚市场,进一步提升公司国际竞争力。未来公司需持续强化技术壁垒和扩大产能规模以保持行业领先地位。

4、江苏瑞泰新能源材料股份有限公司

竞争力品牌:№4

企业简介:瑞泰新材(301238)于2022年6月深交所上市,是江苏国泰(002091)控股子公司。公司现有电池材料产能86万吨/年,其中电解液添加剂产能共计487.5吨/年;公司在建产能约4万吨/年。公司电解液主要客户有亿纬锂能、LGES、CATL、ATL等。2025年上半年,公司电解液出货量超4万吨。

上榜理由:瑞泰新材凭借固态电池材料技术先发优势、头部客户资源及全球化产能布局,在新能源材料赛道具备显著竞争力。技术研发上,公司部分添加剂产品已批量应用于固态锂离子电池等新型电池中;部分固态电解质产品已完成小试开发。产能方面,公司马来西亚项目,自贡华荣和张家港超威新能项目部分产线已进入试生产阶段,波兰华荣逐渐步入正轨,产销量逐步提升。但公司客户集中度较高,头部客户订单波动直接影响业绩,2025年上半年公司营业收入同比下降,短期需应对行业价格下行压力,长期来看,公司固态电池电解质(LiTFSI)技术储备深厚,固态电池产业化提速有望打开公司第二增长曲线。

5、珠海市赛纬电子材料股份有限公司

竞争力品牌:№5

企业简介:珠海赛纬成立于2007年,现有电解液产能25.5万吨/年,其中珠海基地5.5万吨/年,合肥基地10万吨/年,淮南基地10万吨/年,印尼基地也在建设中。在产业链布局上,珠海赛纬布局的溶剂、锂盐已经投产,添加剂预计在2025年内投产。公司客户覆盖宁德时代、亿纬锂能、孚能科技、蜂巢能源、珠海冠宇、鹏辉能源等。2025年上半年公司电解液出货量约4.5万吨。

上榜理由:珠海赛纬凭借钠电技术先发优势与头部客户资源,在细分赛道具备突围潜力。技术与产品方面,公司拥有100余项专利,其中发明专利占比93%以上,覆盖电解液配方、添加剂设计及钠离子电池电解液等核心领域。在钠电电解液领域,公司与华为联合申请专利解决钠电池首次库仑效率低、循环寿命短痛点,2024年钠电电解液出货量居行业首位。目前锂电电解液竞争异常激烈,未来公司需以技术迭代对冲行业竞争风险,以钠电第二曲线打开增长空间。

6、石大胜华新材料集团股份有限公司

竞争力品牌:№6

企业简介:石大胜华(603026)成立于2002年,前身是中国石油大学(华东)的校属企业,围绕碳酸酯类产品,聚焦新能源、新材料领域,形成了锂电池溶剂、电解液、高端新材料三大业务板块。在电解液方面,公司拥有东营基地产能30万吨/年,武汉基地20万吨电解液项目2025上半年产能不断爬坡提升。其电解液客户涵盖了宁德时代、中创新航、海辰储能等头部电池企业。2025年上半年 ,公司电解液出货量约4万吨。

上榜理由:石大胜华凭借全球溶剂龙头地位和从上游环氧丙烷到中游电解液所需的碳酸酯溶剂、锂盐及添加剂,再到下游电解液全产业链布局的降本能力,与国内主要的锂电池龙头企业建立了长期稳定的战略合作关系,2025年上半年电解液出货量同比上升170%,表现亮眼,市占率跻身第二梯队。公司多基地协同战略精准辐射全国锂电池产业集群,并通过液态六氟磷酸锂等配套产品进一步压缩电解液单吨成本。但在行业产能过剩大背景下,公司仍面临行业竞争激烈,开工率整体较低的诸多挑战。

7、浙江永太科技股份有限公司

竞争力品牌:№7

企业简介:永太科技(002326)成立于1999年,是一家含氟医药、植保和新能源材料制造商。在电解液领域,永太科技的产品涵盖锂盐、添加剂和电解液等。公司目前在台州、邵武、乌海等地布局生产基地,拥有电解液产能15万吨/年,六氟磷酸锂1.8万吨/年,VC 5000吨/年,LiFSI 2万吨/年。公司主要客户为宁德时代、瑞浦兰均、蜂巢能源、鹏辉能源、派能科技、融捷能源、得壹能源、天合储能等。2025年上半年,公司电解液出货量约4.2万吨。

上榜理由:永太科技凭借上游原材料垂直整合能力、含氟技术迁移优势及头部客户绑定策略,在电解液行业快速成长。依托于公司含氟类医药、含氟植保产品的合成和产业化优势,横向支撑锂(钠)离子电池电解液新一代电解质和功能添加剂的开发和创新,提高产品技术附加值,其新型有机锂盐补锂剂技术适配多场景应用。公司通过全自动数字化生产工厂不断提高自动化和人效比,降低产品制造成本。在行业竞争不断加剧的情况下,公司未来能否在红海竞争中持续提升盈利韧性,取决于其技术转化效率与一体化协同效应的深度释放。

8、中化蓝天集团有限公司

竞争力品牌:№8

企业简介:中化蓝天原是中国中化成员企业,具有70年氟化工产业积淀。2024年7月,兄弟公司昊华科技(600378)已成功收购其100%股权,中化蓝天成为昊华科技全资子公司。在锂电池材料领域,公司主要产品包括电解液和PVDF等材料。公司目前拥有电解液产能25万吨/年,PVDF年产能2.3万吨/年。2025年,公司规划实现电解液总产能40万吨/年,PVDF总产能5万吨/年。公司主要客户包括宁德时代、中创新航、国轩高科、亿纬锂能、欣旺达、星恒电源等。2025年上半年,公司电解液出货量为3.5万吨。

上榜理由:中化蓝天凭借其在氟化工领域70余年的技术积淀、具有特色的“电解液+”产业模式和中国中化的强大资源支持,在电解液行业快速崛起。公司通过含氟材料技术迁移优势、四位一体的研发体系和对高镍、高电压、硅负极等电解液技术的率先掌握,构建了差异化竞争力,其头部客户全覆盖战略和持续扩张的产能布局进一步巩固了市场地位。然而,面对行业高度集中和激烈竞争,中化蓝天持续进行技术迭代和提高产能利用率,以持续提高市场份额。

9、威海财金新材料有限公司

竞争力品牌:№9

企业简介:威海财金成立于2022年,为山东亘元旗下企业,主营电解液材料。公司在威海布局生产基地,现有产能10万吨,其电解液客户主要包括宁德时代等。2025年上半年,公司电解液产品出货量为3万吨。

上榜理由:威海财金凭借母公司产业链协同与清洁生产技术,在电解液细分领域具备差异化竞争力。成立两年多,保持公司出货量市占率保持在TOP10内,此外子公司诺纳新材料年产20万吨锂离子电池电解液项目预计2025四季度试生产,2026年上半年全面投产,福鼎基地30万吨电解液项目正在有序推进中,未来市占率有望进一步提升。但公司需依托母公司渠道消化产能,发展过程中需警惕依赖单一客户带来的供需失衡问题,及时调整公司战略,以提升综合竞争能力。

10、湖南法恩莱特新能源科技有限公司

竞争力品牌:№10

企业简介:法恩莱特成立于2014年,产品涵盖锂离子电池电解液、钠离子电池电解液、固态电池电解质及核心添加剂的研发、生产、销售及技术服务。公司目前拥有湖南长沙、安徽安庆和广西柳州基地,合计产能为32万吨/年,另外规划印尼工厂产能10万吨/年,全球化布局持续推进。公司主要客户包括瑞浦兰钧、海辰储能、赣锋锂电、蜂巢能源、欣旺达、鹏辉能源、上海电气、星恒电源、耀宁新能源等。2025年上半年,公司电解液出货量约2.6万吨。

上榜理由:法恩莱特凭借低温电解液技术突破和构建完善的产能布局,在电解液行业占据一席之地。技术迭代方面,公司开发的半固态电解质已经做到中试和小批量出货阶段。在钠电领域,开发了高压层氧钠电电解液产品,在宽温域长循环钠电电解液方面也实现了一定突破,可批量化出货。在液态锂电池电解液方面,开发了大储能迭代的长循环电解液方案和4C及以上动力型快充电池电解液产品。目前电解液第二梯队竞争激烈,未来需通过公司固态电解质技术构建差异化壁垒,同时加速海外产能落地,方能在全球电解液行业变局中占据主动。